はじめに|その「20万円ルール」…本当に正しく理解していますか?

「副業の収入が20万円以下なら、確定申告はいらないらしい」

よく耳にするこの“20万円ルール”。

たしかに便利な制度ではありますが、誤解されやすい落とし穴もあります。

- 住民税の申告はどうなるの?

- 年間19万円なら何もしなくていい?

- アルバイト収入は対象?

この記事では、そういった疑問にやさしく答えながら、「20万円ルール」の正しい知識と注意点を、

図解とともにわかりやすく解説します。

第1章|20万円ルールって、そもそも何?

1-1. 所得税の特例

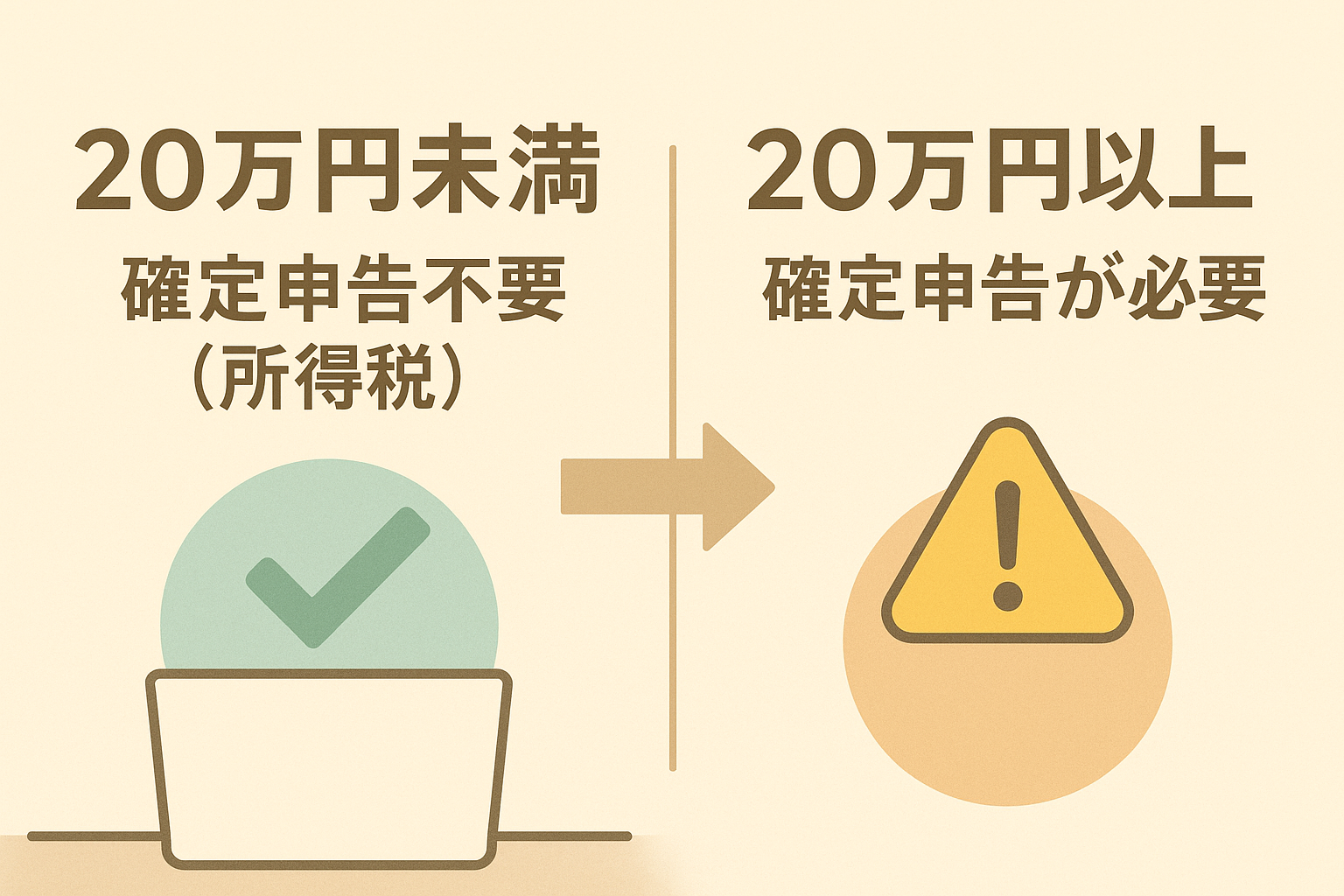

「20万円ルール」は、会社員など給与所得者を対象とした所得税の申告免除の特例です。

年間の副業収入が20万円以下であれば、所得税の確定申告は不要になります(※例外あり)

▼具体例で見てみましょう:

- Webライターの報酬:12万円

- メルカリの利益:5万円

合計17万円 → 所得税の確定申告は不要

一方、

- ブログ収益:12万円

- クラウドソーシング収益:10万円

合計22万円 → 20万円を超えるため確定申告が必要です。

1-2. 住民税は「別問題」

よくある誤解がこちら👇

「20万円以下=何もしなくてOK」と思っていませんか?

これはNGです。

- 所得税 → 免除になるケースあり

- 住民税 → 自治体に申告が必要な場合がある!

住民税の申告を怠ると、税務署や市区町村から“お知らせ”が届くことも…。

「20万円ルール」は所得税だけに関係する制度だと覚えておきましょう。

1-3. このルールが使える人・使えない人

| 区分 | 該当者 | 適用 |

|---|---|---|

| 給与1本の会社員 | 副業が20万円以下 | 〇 |

| 給与が2社以上 | ダブルワーク | ✕ |

| 年金受給者 | 雑所得がある | ✕ |

| フリーランス・個人事業主 | 青色申告 | ✕ |

第2章|適用される副業/されない副業

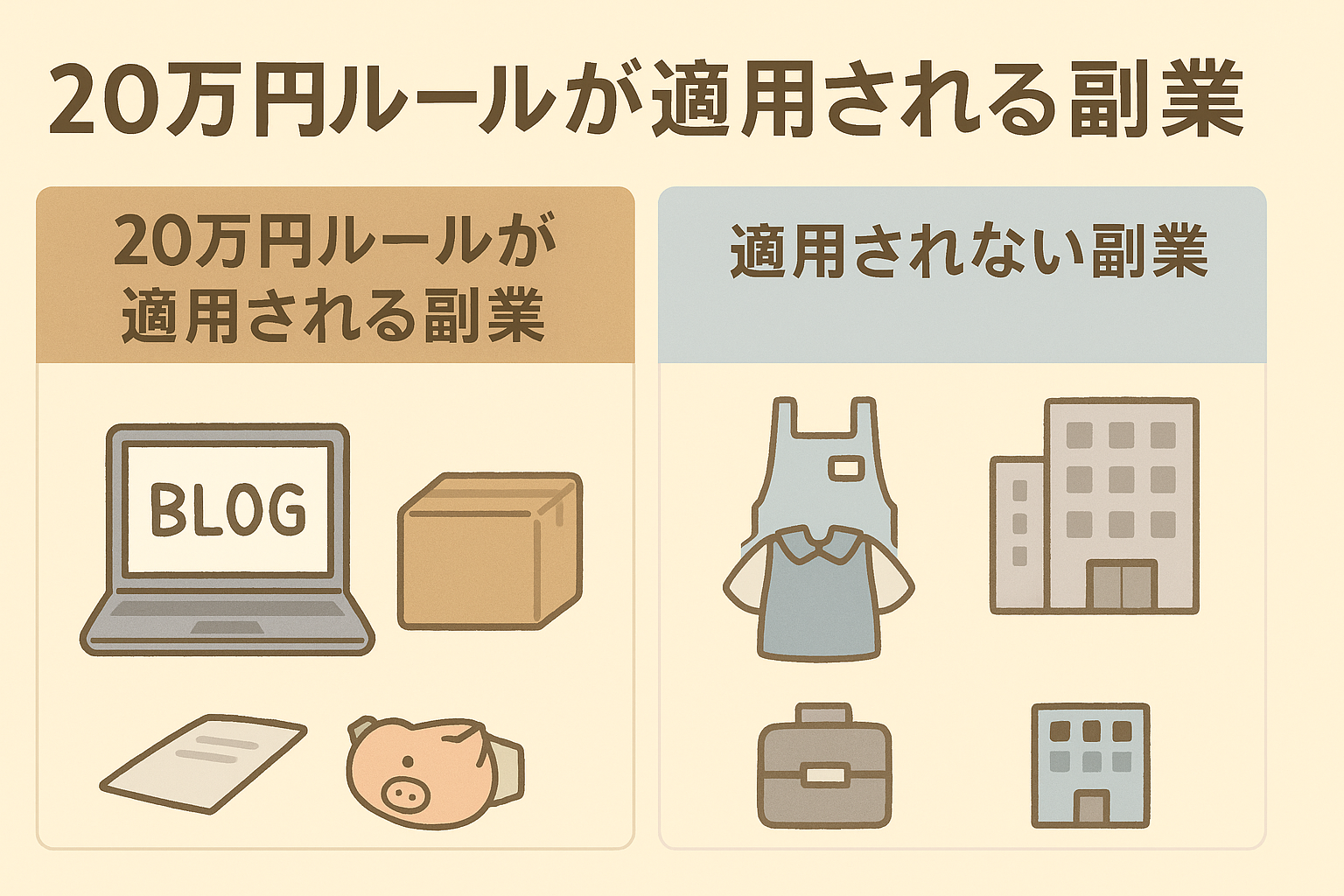

2-1. 適用される副業

- ブログやアフィリエイト

- せどり・メルカリ(不用品レベル)

- Webライター・クラウドソーシング

- YouTubeなど広告収益(個人名義)

👉 「給与以外」の収入(=雑所得・事業所得)が対象です

2-2. 適用されない副業

- コンビニ・飲食店などのアルバイト(給与所得)

- 複数の会社に雇われている場合(2社目以降)

- 不動産収入(家賃など)

- 株式やFXの譲渡益・配当金(分離課税)

第3章|「バレない」は幻想? 副業バレと住民税の関係

「20万円以下なら会社にバレないでしょ」と安心していませんか?

実は、バレる最大のきっかけは『住民税』です。

会社は、あなたの給与に応じて住民税を天引きしています。

でも、副業収入の申告があると、住民税額が「なぜか多い」ことに。

対策は【普通徴収】に切り替えること!

住民税の納付方法には2種類あります。

| 方法 | 内容 | バレやすさ |

|---|---|---|

| 特別徴収 | 給与から天引き(会社経由) | バレる可能性あり |

| 普通徴収 | 自分で納付 | バレにくい |

申告書の提出時に「普通徴収」に✔を入れるのを忘れずに。

第4章|よくある勘違い3選(Q&A風)

勘違い①「20万円以下なら何も記録しなくていい?」

→ ❌ いざという時のために【経費記録は必須】です。

例えば、将来20万円を超えたとき、過去の記録が役立ちます。

勘違い②「FXの損失と合算して、帳消しにできる?」

→ ❌ 副業収入(雑所得)と、株・FX(分離課税)は別計算です。

勘違い③「ずっと20万円以下だから住民税も無視でOK?」

→ ❌ 各自治体により【申告が必要な場合あり】。

迷ったら、市区町村のHPをチェック!

第5章|20万円を超えたらどうすればいい?

「やばっ、今年は超えそう…」という方は、以下の3ステップを。

✅ ステップ①:開業届を出す

→ 個人事業主として正式にスタート!

✅ ステップ②:青色申告に切り替える

→ 最大65万円の控除が受けられ、節税効果が大きい!

✅ ステップ③:住民税は“普通徴収”に

→ バレ対策もこれで安心。

まとめ|「知らなかった」で損をしないために

| ポイント | 内容 |

|---|---|

| ✅ 20万円ルール | 所得税のみの特例。住民税は別! |

| ✅ バレ対策 | 住民税を“普通徴収”に切り替える |

| ✅ 準備 | 記録・経費管理は少額でも習慣化を |

20万円ルールは便利ですが、正しく理解してこそ味方になります。

「なんとなく安心」で終わらせず、将来の自分のためにも、少しずつ準備をはじめましょう。

コメント