💬 はじめに

あなたは、毎月の住宅ローン返済のうち「金利分」がどれくらいを占めているか、ご存じでしょうか。

実はこの金利の差こそが、総返済額に最も大きな影響を与える要素です。

僕自身も、借り換えを検討するまでは金利のことを深く考えたことがありませんでした。

「銀行ごとに少し違う数字」くらいの認識で、正直どれほどの違いがあるのかもピンと来ていなかったのです。

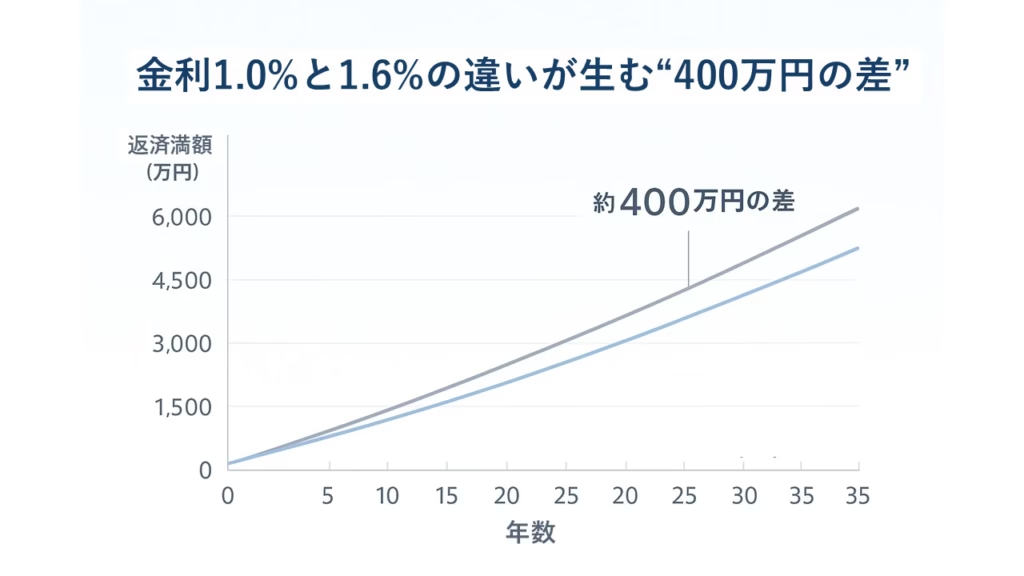

ところが実際にシミュレーションしてみると、わずか0.3%の金利差で100万円以上の差が生まれることに驚きました。

たった数ミリの数字が、長期の返済では“人生レベルの支出”を左右する――それが住宅ローンの金利です。

この記事では、そんな金利の「仕組み」と「差が生まれる理由」を、初心者の方にもわかりやすく解説していきます。

読み終えるころには、“金利を見る目”が確実に変わるはずです。

第1章:なぜ金利を知らないと損をするのか?

住宅ローンは「人生で一番大きな買い物」と言われます。

それなのに、意外と多くの人が“金利”を深く意識せずに契約しています。

住宅メーカーや営業担当の勧める銀行で、そのままローンを組む――実はこれ、よくある話です。

しかし、金利の差を軽く見るのはとても危険です。

同じ金額を借りても、たった0.3%の違いで返済総額が大きく変わってしまうからです。

たとえば、全国平均に近い3,400万円を35年ローンで借りた場合。

金利が「1.0%」と「1.3%」では、月々の返済は次のようになります。

| 金利 | 月々の返済額(概算) | 総返済額 | 差額 |

|---|---|---|---|

| 1.0% | 約95,900円 | 約4,030万円 | ― |

| 1.3% | 約100,600円 | 約4,222万円 | +192万円 |

たった0.3%の金利差で、総額約192万円の違いが生まれます。

月々で見れば「約4,700円」――コーヒー1杯分のような金額ですが、35年続けば大きな差です。

この“見えない支出”は、意識しなければ気づかないまま積み重なっていきます。

だからこそ、金利は「ただの数字」ではなく、人生の支出を左右する重要な指標なのです。

住宅ローンを“なんとなく”で決めることは、知らないうちに何十万円も損をしているのと同じ。

逆に言えば、「金利を理解して選ぶ」だけで、あなたの未来の支出を確実に減らせます。

第2章:住宅ローンの金利はどう決まるのか?

金利は“銀行が自由に決めている数字”のように見えますが、

実際には経済の動きや日銀の政策に大きく左右されます。

たとえば、景気が良くなって物価が上がると、

日銀は「お金を借りにくくする=金利を上げる」方向へ動きます。

逆に景気が悪いときは、企業や個人が借りやすいように金利を下げる。

つまり、金利は“経済の温度計”のようなものです。

銀行はこの動きを見ながら、住宅ローンの金利を決めています。

だから、同じ時期でも「銀行によって金利が違う」のは、

それぞれの銀行がリスクをどう見ているか(貸しやすいか・慎重か)の違いによるものです。

💡金利のタイプは3つ

| タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 固定金利 | 返済終了まで金利が変わらない | 返済額が一定で安心 | 金利が下がっても恩恵を受けられない |

| 変動金利 | 半年ごとに金利が見直される | 景気が良い時は低金利でお得 | 景気次第で支払いが増える可能性 |

| ミックス型(固定+変動) | 2つの金利を組み合わせる | 安定と柔軟さの両取りが可能 | 管理がやや複雑で、バランス判断が必要 |

どれが正解というよりも、自分の価値観(安心かコストか)に合うものを選ぶことが大切です。

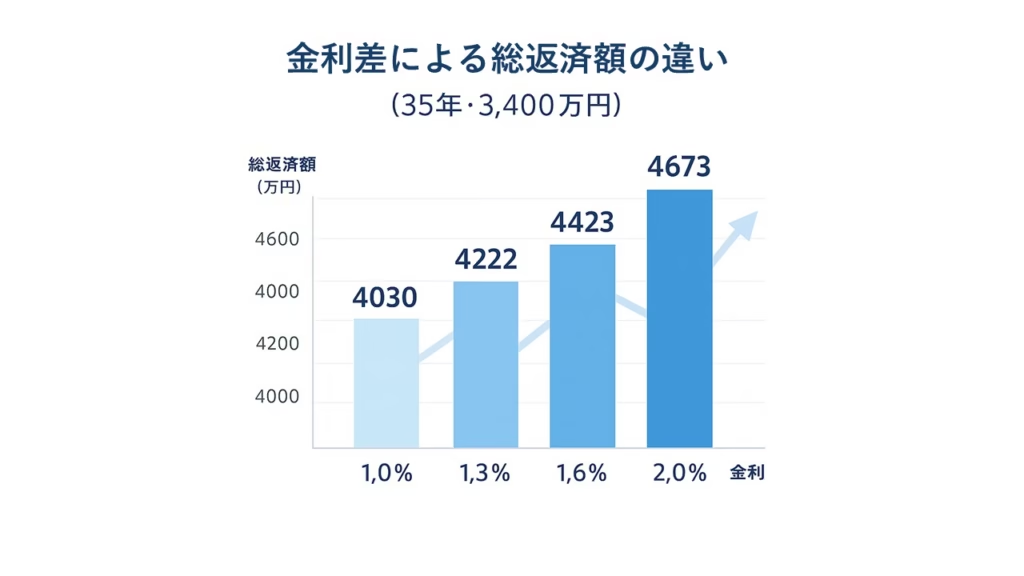

第3章:金利差のリアルを数字で見る

たとえば、全国平均の3,400万円を35年ローンで借りた場合、

金利がわずか1%上がるだけで、総返済額は大きく変わります。

| 金利 | 月々の返済額(概算) | 総返済額 | 1.0%との差額 |

|---|---|---|---|

| 1.0% | 約95,900円 | 約4,030万円 | ― |

| 1.3% | 約100,600円 | 約4,222万円 | +192万円 |

| 1.6% | 約105,500円 | 約4,423万円 | +393万円 |

| 2.0% | 約111,100円 | 約4,673万円 | +643万円 |

たった1.0%の違いで、600万円以上の差。

これは、車1台分の価格に相当します。

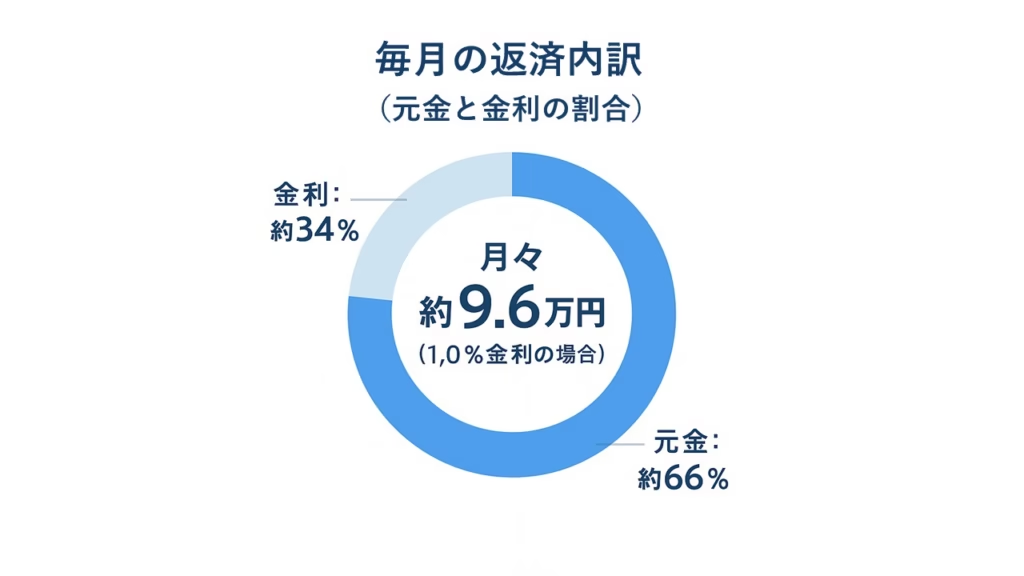

💰 月々の返済に占める金利の割合

「3,400万円・35年ローン・金利1.0%」の場合、返済初期では

**約3分の1が金利分(利息)**として支払われています。

| 内訳 | 金額(概算) | 割合 |

|---|---|---|

| 元金返済分 | 約63,500円 | 約66% |

| 金利(利息)分 | 約32,400円 | 約34% |

「毎月きちんと返している」ように見えても、

実はそのうちの3分の1は“銀行に支払っている金利”なのです。

第4章:金利に関する「よくある3つの誤解」

🧠 誤解①:「変動金利=危険」は誤解

実際には、5年ルール・125%ルールなどで返済上限が設定されています。

「破産するほど上がる」わけではありません。

リスクを理解した上で選べば、低金利の恩恵を最大限活かすことも可能です。

💡 誤解②:「金利が下がれば返済額も下がる」は誤解

変動金利は金利が下がっても、返済額が変わらない期間があります。

支払額ではなく「元金の減り方」が変わる仕組みです。

🏦 誤解③:「大手銀行=安心でお得」は誤解

ローンの“お得さ”は銀行の規模ではなく、金利条件と手数料で決まります。

ネット銀行なども選択肢に入れると、保証料・団信込みでトータルコストが下がるケースもあります。

第5章:まとめ|金利を理解する人が“静かに得をする”時代へ

住宅ローンは、借りるときより「どう付き合うか」で差がつきます。

金利は“コントロールできない数字”に見えて、

実は知ることで選べる・変えられる数字です。

たった0.3%の違いが、200万円を生み出す。

これは、日々の節約では到底届かない金額です。

「金利を知ること」は、“無理なく家計を守る最強の防衛策”。

借入額を減らすのは難しくても、金利を見直すことは誰にでもできる行動です。

住宅ローンの金利を“なんとなく”で終わらせず、

一度、自分のローンを見直してみる。

それだけで、あなたの人生に数百万円の余裕が生まれるかもしれません。

📘関連記事

👉【実録】住宅ローンの借り換えで感じた5つの壁|実際にやって分かったリアルな苦労と学び

👉 ネット銀行の住宅ローンは本当にお得?金利が上がる今こそ見直したい理由

コメント