🏡 はじめに

最近、「金利が上がる」「住宅ローンの負担が増える」といったニュースを頻繁に見かけます。

確かに、変動金利が長く続いた時代から少しずつ潮目が変わり始めており、

家計に不安を感じている方も多いでしょう。

けれど、これまでさまざまな家庭の家計相談や専門家の意見を見てきた中で感じるのは、

「金利の変化そのもの」よりも、

“それに振り回されてしまう家計の構造” のほうが

リスクが大きいということです。

金利は誰にもコントロールできません。

しかし、“自分の家計の姿勢”はコントロールできる。

これが、安定した家計を保つうえで一番大切な考え方です。

この記事では、住宅ローンを抱える方が

「金利の波に左右されず、安心して返せる家計」をつくるために、

家計管理の基礎と考え方をわかりやすく整理していきます。

📊 第1章|金利に振り回される家計の共通点

「金利が上がる」と聞いただけで、すぐに借り換えを検討する。

「変動金利は危険」とSNSで見て不安になる。

——そんな“情報の波”に揺れてしまう家計は少なくありません。

実際にそうした方々の話を聞くと、

いくつかの共通点が見えてきます。

💡共通点①:短期的な「損得」で判断している

「今のうちに固定に変えたほうが得かもしれない」

「ニュースで“上がる”って言ってたから不安」

──こうした反応は自然ですが、

**“将来の安心”ではなく“今の恐れ”**で動いてしまうと、

長期的には誤った判断になりやすいのです。

💡共通点②:返済計画が“なんとなく”になっている

家計簿をつけていても、

「毎月いくら残せているか」や「ボーナスの使い方」が

明確でないケースは多く見られます。

そのため、金利が変わるたびに「払えるかな?」と感情的に揺れる。

これは、“家計の地図”を持たずに走っている状態です。

💡共通点③:情報に“反応”してしまう構造

SNSやニュースで「住宅ローンの見直しは今!」と聞くと、

「自分も何かしなきゃ」と焦ってしまう。

しかし、本当に必要なのは「行動」ではなく「整理」。

つまり、金利ではなく“自分の状況”を理解することが先なのです。

金利は変わる。ニュースも動く。

でも、そのたびに心まで揺らす必要はありません。

大切なのは、

“動じない家計”をつくること。

次章では、そのために多くの専門家が重視している

「金利より先に見る3つの指標」について整理していきます。

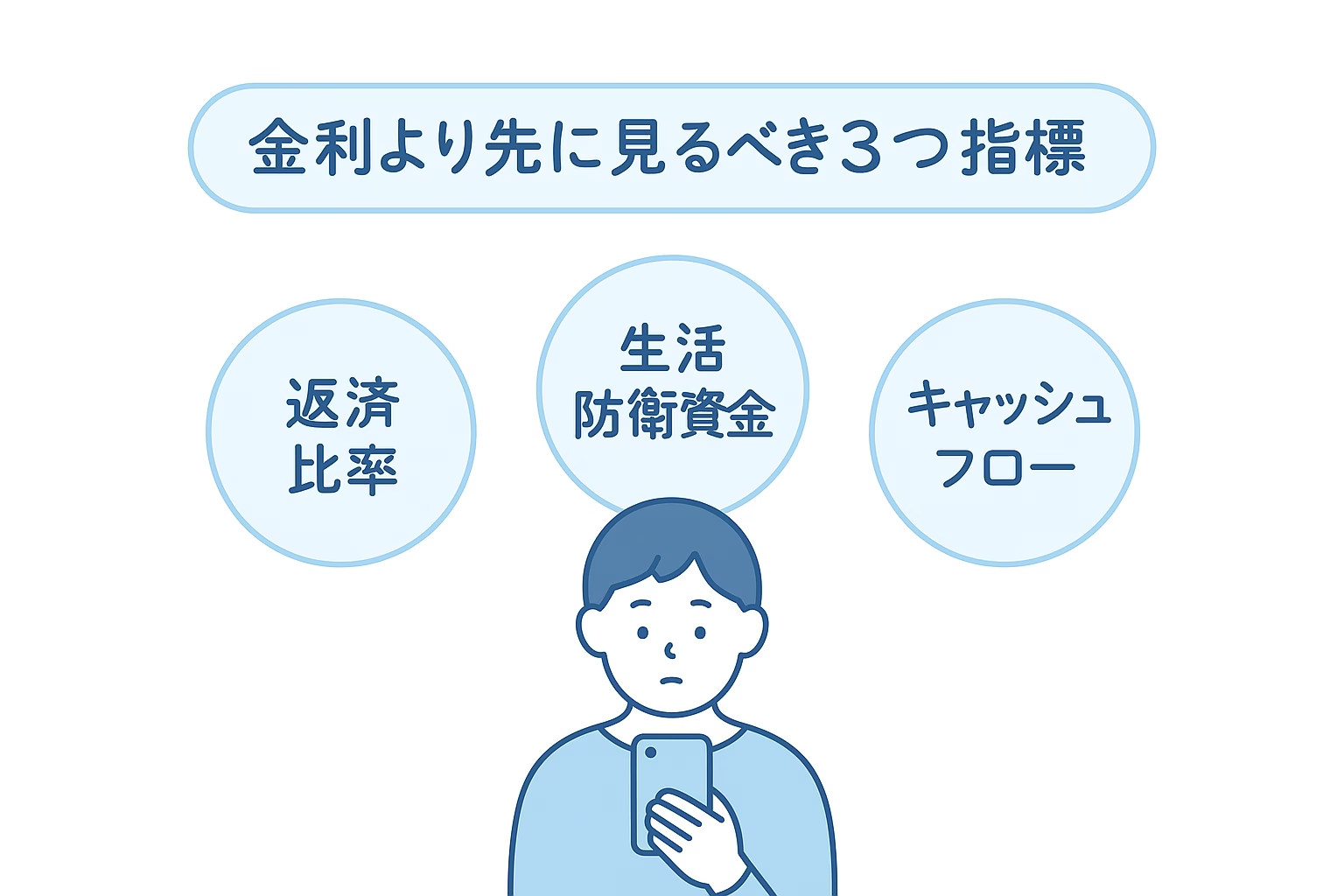

🧭 第2章|金利より先に見るべき3つの指標

住宅ローンを見直すとき、多くの人が最初に注目するのが「金利」です。

もちろん、金利の違いは返済総額に大きく影響します。

しかし、実際の家計運営で大切なのは、**「金利」よりも「家計の体力」**です。

いくら金利が低くても、

返済に余裕がなければ日々の生活は不安定になります。

逆に、多少金利が上がっても、家計の土台がしっかりしていれば慌てる必要はありません。

ここでは、金利よりも先に確認すべき3つの指標を紹介します。

💡 指標①:返済比率(年収に対する返済の割合)

最初に見るべきは「返済比率」です。

一般的に、住宅ローンの返済額が年収の25%以内に収まっていれば、

家計に無理のない返済ができているとされます。

たとえば、年収600万円なら年間の返済額は150万円以内(月あたり12〜13万円)が目安です。

これを超えている場合、金利よりも先に「借入金額のバランス」を見直す必要があります。

返済比率が高すぎると、金利が少し上がっただけでも家計が圧迫されます。

まずはこの比率を計算して、“どこまでなら安心して返せるか”を数字で把握することが重要です。

💡 指標②:生活防衛資金(いざという時の備え)

次に大切なのは、「生活防衛資金」です。

これは、もし収入が一時的に減ったとしても生活を維持できるだけの貯蓄のこと。

目安としては、生活費の6ヶ月〜1年分。

共働き世帯なら6ヶ月、片働きなら1年分が理想的です。

この備えがあるだけで、金利上昇のニュースが出ても慌てなくなります。

「もし上がっても、この半年は大丈夫」と思えるだけで、家計の安心度は大きく変わります。

つまり、“心の余裕”は“金利の余裕”を生むのです。

💡 指標③:キャッシュフロー(お金の流れ)

最後に確認したいのが、「キャッシュフロー」。

家計に入るお金(収入)と出ていくお金(支出)、

そして貯まるお金(貯蓄)の流れを、1年単位で整理します。

たとえば、

- 年間の総収入

- 税金・社会保険料

- 生活費

- 貯蓄・投資

- 住宅ローン返済

これらを一覧にして見える化するだけで、

「どこを見直せばいいか」がはっきりします。

特に、固定費(通信・保険・サブスクなど)の見直し効果は大きく、

“金利1%の差”よりも家計改善のインパクトがあることも少なくありません。

📘 ワンポイントまとめ

| 指標 | 目安 | 意味すること |

|---|---|---|

| 返済比率 | 年収の25%以内 | 無理のない返済ライン |

| 生活防衛資金 | 生活費6ヶ月〜1年分 | 不測の事態への備え |

| キャッシュフロー | 年単位での収支把握 | 家計の流れを見える化 |

住宅ローンを見直すとき、

この3つを整えておくことで「金利上昇の波」にも落ち着いて対応できます。

つまり、

金利は“結果”であって、“判断基準”ではない。

次章では、実際に金利が上がったときに慌てないための、

「怖がらない考え方」を整理していきます。

🌤 第3章|“金利変動”を怖がらない考え方

ニュースで「金利が上昇へ」と報じられるたびに、

不安を感じる人は少なくありません。

しかし、金利が上がること自体は“悪いこと”ではありません。

なぜなら、金利とは「経済の体温」のようなものだからです。

景気が安定して企業が成長しているときは金利が上がり、

逆に景気が停滞しているときは金利が下がる傾向があります。

つまり、金利の変化は「経済が動いている証拠」でもあるのです。

大切なのは、その波を怖がることではなく、どう付き合うかを考えることです。

💡 考え方①:「上がる・下がる」を予測しようとしない

多くの人がつまずくのは、

「今後、金利はどう動くか?」を予測しようとすることです。

しかし、これはプロでも難しい領域です。

金融機関の予測でさえ、実際の結果とは異なることがよくあります。

金利を“当てよう”とするのではなく、

**“上がっても下がっても対応できる家計”**をつくることが本質です。

💡 考え方②:「上限」を知っておくと安心できる

変動金利を選んでいる場合、

「金利がどこまで上がるのか」が不安になるものです。

実際には、多くの金融機関で**金利の上限(上昇幅の制限)**が設けられています。

例えば、金利が急激に上昇しても「当初の金利から+2.5%まで」など、

一定範囲内で抑えられるケースが一般的です。

また、金利が上昇しても、すぐに返済額が上がらない「5年ルール・125%ルール」といった

仕組みもあります。

(※このあたりは銀行によって異なるため、契約内容を確認しておくことが大切です。)

こうした“制度上の安全装置”を知っておくだけで、

必要以上に不安を感じることはなくなります。

💡 考え方③:「繰り上げ返済」は“リスク対策”になる

金利上昇が心配なとき、

最も効果的な備えのひとつが「繰り上げ返済」です。

金利が上がると、返済額全体の中で「利息」の占める割合が増えます。

逆に、元本を早めに減らしておけば、

将来の利息負担も自然と小さくなるのです。

特に、補助金・ボーナス・副収入を一部繰り上げに回すだけでも

安心感は大きく変わります。

ポイントは、

「金利を読む」より「金利に備える」

という姿勢を持つことです。

💡 考え方④:「変動」も「固定」も“正解”はない

金利タイプをめぐって、「固定派」「変動派」と議論になることがあります。

しかし、どちらにもメリット・デメリットがあり、

“自分のライフプランに合うかどうか”が唯一の判断基準です。

たとえば、

- 今後10年以内に大きな支出(教育費・マイホーム修繕など)があるなら「固定金利」

- 今の収入に安定があり、繰り上げ返済の余地があるなら「変動金利」

というように、家計の“柔軟性”で選ぶことが大切です。

他人の選択ではなく、「自分の状況で考える」。

それが、不安を減らす一番の方法です。

🌱 まとめ:変化は“敵”ではなく、“前提”

金利の動きは止められません。

けれど、対応力のある家計をつくることで「恐れ」は消えていきます。

金利変動は、“家計を見直すきっかけ”であって、“脅威”ではない。

そう考えられるようになると、

ニュースを見ても心が揺れなくなります。

次章では、この考え方をもとに、

「安心して返せる家計」を具体的にどう作るかを

実践的に整理していきます。

🏠 第4章|「安心して返せる家計」のつくり方(実践編)

ここまで読んできて、

「金利に振り回されない家計をつくりたい」と思った方は多いはずです。

でも、実際にどうすれば“安心して返せる家計”になるのか——

その具体的なステップをここで整理しておきましょう。

焦らず、少しずつ整えていけば大丈夫です。

💡 ステップ①:固定費の見直しで“家計の基礎体力”を上げる

家計を安定させる一番の近道は、固定費の最適化です。

通信費、保険、サブスク、車の維持費…。

これらを1つずつ見直すだけで、毎月の支出は大きく変わります。

たとえば、スマホを格安プランに変えるだけで月5,000円の節約。

年間にすれば6万円。

10年で60万円です。

金利を0.1%下げるよりも、確実に家計を軽くできます。

「節約」ではなく「調整」。

無理をせず、今の生活に合った形へ整えることが目的です。

💡 ステップ②:1年に1度“家計点検日”をつくる

おすすめは、年に1度だけ「家計の健康診断」をすること。

年末やボーナス時期に、

家族で「この1年のお金の使い方」を話す時間を設けるのが理想です。

- 収入はどうだったか

- 支出は増えたか減ったか

- 貯蓄・投資・ローンのバランスは?

数字を並べて確認するだけでも、

家計の“今の立ち位置”が見えてきます。

これを毎年続けていけば、

突然の金利変動にも慌てることはなくなります。

なぜなら、自分の家計を“自分で把握できている”からです。

💡 ステップ③:「守る貯蓄」と「使う貯蓄」を分ける

金利上昇や将来の不安に備えるためには、

貯蓄の“役割”を分けるのが効果的です。

- 守る貯蓄:生活防衛資金(半年〜1年分)

- 使う貯蓄:旅行・修繕・教育・繰り上げ返済など目的付き

この2つを分けて管理することで、

「どこまで使っていいか」が明確になります。

“守るお金”があるだけで、変動金利のニュースにも心が動じません。

不安は「仕分け」で消える。

これが、家計に安心をもたらす一番シンプルな方法です。

💡 ステップ④:“返す”より“整える”意識を持つ

住宅ローンというと「とにかく早く返す」ことを目標にしがちです。

もちろん返済スピードを上げるのは良いことですが、

それ以上に大切なのは、家計全体のバランスを整えることです。

たとえば、

・繰り上げ返済をする前に生活防衛資金を確保する

・投資や教育資金とのバランスをとる

・将来の修繕費や車の買い替えを計画に入れる

こうした視点を持つことで、

「返すことが目的」ではなく「暮らしを守る仕組み」へと変わっていきます。

📘 まとめ:「行動」より「整える」

金利の動きや景気の波をコントロールすることはできません。

でも、自分の家計を整えることは、今日から始められます。

家計の安心は、“頑張ること”ではなく、“整えること”から生まれる。

「見直す」「話す」「分ける」——

この3つを習慣にするだけで、

金利のニュースが気にならなくなる日が、きっと来ます。

🌅 第5章|まとめ:「金利」ではなく「納得」で選ぶ時代へ

住宅ローンを見直すとき、

多くの人は“どの金利が得か”という視点で考えます。

けれど、本当に大切なのは“得かどうか”ではなく、

**「自分が納得して選べたかどうか」**です。

💡 「正解の金利」は存在しない

固定金利にも、変動金利にも、それぞれのメリットがあります。

どちらが正しいかは、タイミングでも他人の意見でもなく、

あなたの家計と考え方次第です。

金利を見極める力よりも、

「自分に合った判断軸」を持つことのほうが、

ずっと長くあなたの家計を支えてくれます。

💡 金利を「恐れる」から「活かす」へ

金利の変化をネガティブに捉える人も多いですが、

本来、金利は“お金の流れを見直すチャンス”です。

上がるときは「支出を整えるタイミング」、

下がるときは「繰り上げ返済や借り換えを検討するチャンス」。

金利の波は、怖がるものではなく、活かすもの。

波があるからこそ、

家計に“軸”が育ちます。

💡 不安は「行動」で小さくなる

不安は、知識だけでは消えません。

でも、行動すれば少しずつ薄れていきます。

・1年に1度、家計を見直す

・返済比率を計算してみる

・貯蓄の仕分けをする

どれも小さなことですが、

それが積み重なって「動じない家計」をつくります。

不安を消すのは、完璧な金利選びではなく、

「自分の行動で家計を整えている」という実感です。

🌿 おわりに:「金利を選ぶことは、未来を選ぶこと」

金利を選ぶというのは、

“数字”を選ぶことではなく、“生き方”を選ぶことだと感じます。

安定を選ぶのか、柔軟を選ぶのか。

どちらを選んでも、間違いではありません。

大切なのは、**「なぜそれを選んだのか」**を自分で説明できること。

その瞬間、金利の種類よりも、

あなた自身の判断に価値が生まれます。

未来の家計は、

「金利」ではなく「考え方」で決まります。

焦らず、比べすぎず、

“自分のペースで整える”ことから始めましょう。

コメント