はじめに

「バレずに副業してたのに……確定申告で会社にバレた!」

この声、毎年のように見かけます。でも正直こう思います。

それ、防げたはずです。

確定申告でバレる原因の**8~9割は“手続きの仕組みを知らなかったこと”と“入力(チェック)ミス”**です。本記事では、

- どこでバレるのか(決定的な瞬間)

- なぜバレるのか(仕組み)

- どうすればバレないのか(具体的な手順)

を、画像(例)・用語解説・チェックリストまで含めて“超初心者向け”に丁寧に解説します。

0. まず押さえる「副業バレの最重要ポイント」だけ先に知りたい人へ

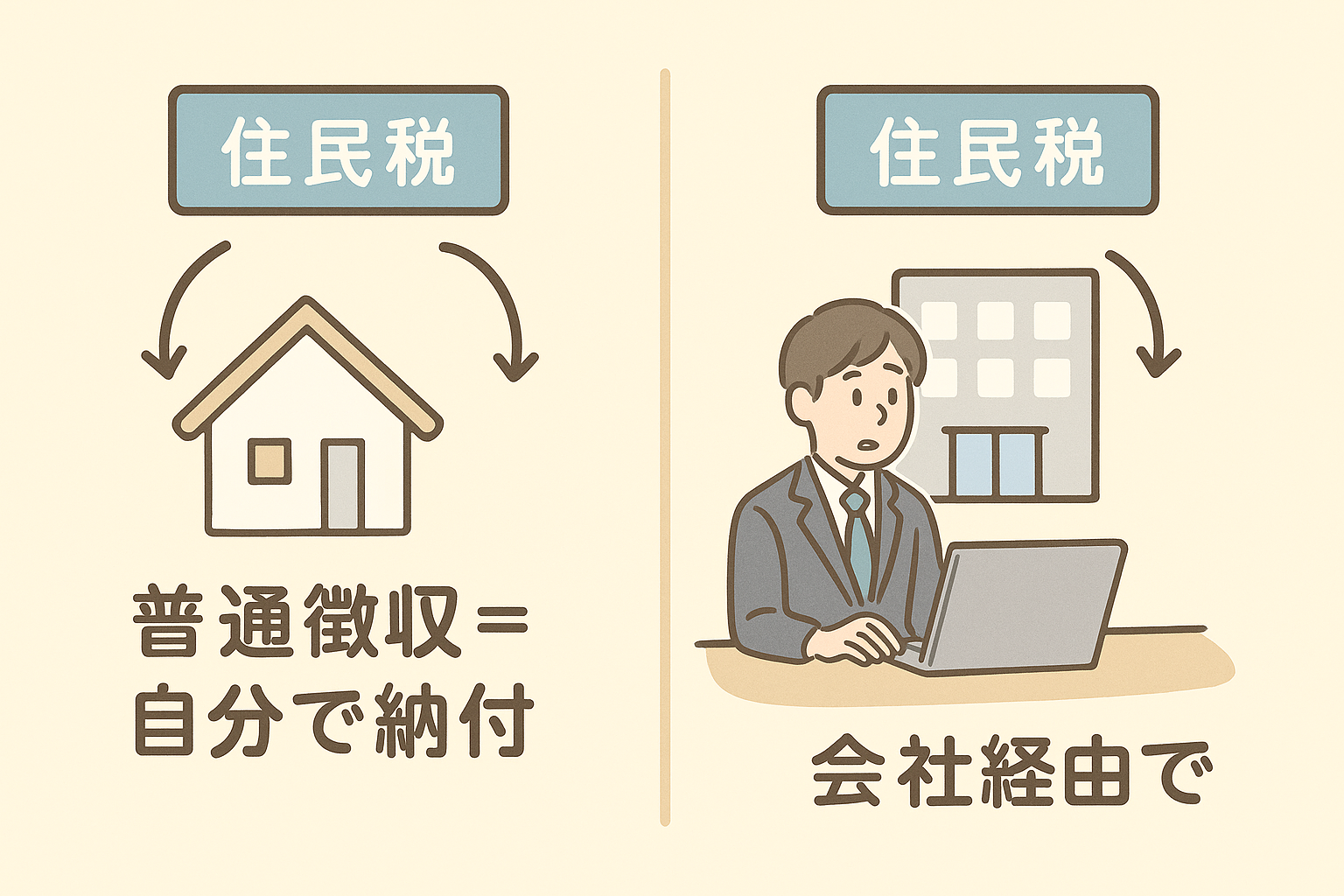

- 会社員の副業がバレる最大原因は住民税通知(特別徴収)。

- 確定申告書第二表で「住民税は自分で納付(普通徴収)」にチェック。

- 給与所得の副業(=バイト)は基本バレる(給与支払報告書が会社に行く)。

- 事業所得/雑所得(ブログ・せどり・ライターなど)は、正しく申告&普通徴収指定で基本バレない。

- 20万円ルールは“所得税”だけ。住民税の申告が必要な場合あり(自治体へ“住民税申告”)

- 公務員は原則禁止。やるなら家族名義など自己責任(法律を必ず確認)。

- e-Taxでの“普通徴収指定”入力、提出後に市区町村へ電話確認しておくとより安心。

1. 副業がバレる“決定的な瞬間”とは?

1-1. 住民税の金額が「おかしい」と会社が気づく

会社員の住民税は、原則特別徴収(給与天引き)。

確定申告で副業分の所得が上乗せされると、**「給与額のわりにこの人だけ住民税が高い」**と会社の経理が気づきます。

1-2. 年末調整で副業分をうっかり申告

年末調整は**“会社があなたの給与所得”の税金を精算する手続き**。副業分(事業・雑所得など)をここで申告しないことが原則です(確定申告で処理するため)。

年末調整で「副収入があって~」と伝えれば、当然バレます。

2. そもそも「副業収入の種類」でバレやすさは変わる

2-1. 収入区分(超重要)

| 区分 | 代表例 | 会社にバレやすさ | ポイント |

|---|---|---|---|

| 給与所得 | バイト・雇用契約のある副業 | バレやすい | 給与支払報告書が役所→会社へ届く |

| 事業所得 | ブログ、WEBライター、せどり、ココナラ、動画編集 など継続性がある | 低い | 普通徴収指定+正しい申告で基本OK |

| 雑所得 | 単発案件、継続性が弱い副業 | 低い | 事業/雑の判断は「継続性・独立性・営利性」などで判断 |

| 配当・不動産 など | 株式配当、不動産賃貸 | 低い | ここでは詳細割愛 |

ポイント

- バイト(給与所得)は“自動的に会社に伝わる”ので、バレる前提で考えるべき。

- ブログ・せどり・WEBライターなどの事業/雑所得は、適切に処理すれば会社に通知されない。

3. 「確定申告で副業がバレる」具体的な3つのケース

ケース①:住民税を普通徴収にしていなかった

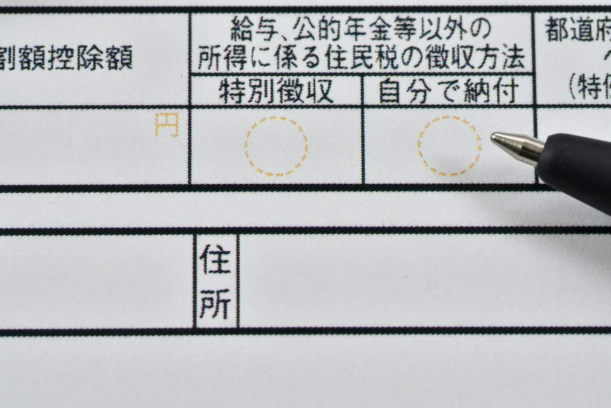

- 確定申告書第二表「住民税・事業税に関する事項」で

“自分で納付(普通徴収)”にチェックを入れ忘れる → 会社に通知(特別徴収)される。

ケース②:所得の種類を誤って申告していた

- 事業所得なのに雑所得で申告/逆パターンなど

- 税務署に問い合わせられ、やり直しになり、結果的に処理が遅れて住民税関係で会社に影響、などのリスク。

ケース③:年末調整で副業分を触ってしまった

- 年末調整では触らない/言わないが基本。

- 副業分は**“年末調整後に”あなた自身が確定申告**で処理します。

4. 【対策】会社にバレないための“具体ステップ”

ステップ0|あなたの副業は「給与」「事業」「雑」のどれ?を判定

- 雇用契約を結ぶバイト → 給与所得(バレ前提)

- 継続・反復して収益を得ている(ブログ・せどり・ライター etc.) → 事業所得(開業届+青色申告がお得)

- 単発の案件・副収入 → 雑所得(ただし継続性が出てきたら事業所得に切替検討)

ステップ1|(必要なら)開業届を出す

- 事業所得で申告する場合は原則出します(出していなくても事業所得になり得ますが、税務上のトラブル回避のためにも提出推奨)。

- 提出期限:開業日から1か月以内(“原則”)

- 青色申告承認申請書も同時に(最大65万円控除/期限は“開業日から2か月以内”)

※ ここは“節税・経費処理・信頼性”の観点でメリット大。

バレ対策というより、「正しい区分で堂々と申告する」ための布石です。

ステップ2|確定申告で**普通徴収(自分で納付)**にする

2-1. 紙の場合(確定申告書B・第二表)

「住民税・事業税に関する事項」

- “自分で納付(普通徴収)”にチェック!

- 備考欄があれば「副業分の住民税は普通徴収を希望します」と明記しておくと安心。

2-2. e-Tax(国税庁 確定申告書作成コーナー)の場合

- 住民税の納付方法を選ぶ画面が出ます。

- 「自分で納付(普通徴収)」を選択

- 送信後、市区町村(住民税担当課)に電話で“普通徴収になっているか”確認しておくとより確実です。自治体によっては自動的に特別徴収に戻されることも稀にあります。

ステップ3|20万円ルールの“正しい理解”

- 所得税は「給与以外の所得が20万円以下なら“確定申告は不要”」というルールがあります。

しかし— - 住民税は別物。20万円以下でも、市区町村への住民税申告(市民税・県民税申告)が必要なケースがあります。

→ 各自治体のサイトを確認 or 役所に問い合わせましょう。

まとめ

20万円ルール=「所得税」だけの話。

住民税の申告不要とは限らないので、“住民税だけ市区町村へ申告”というケースもあります。

ステップ4|「給与所得の副業(バイト)」はどうしてもバレやすい

- 給与支払報告書が各雇用先→市区町村→本業の会社へ回るので、

基本的にバレる前提で考えるべきです。 - もしどうしても避けたいなら、**給与所得系の副業は選ばない(バイトをしない)**というのが確実です。

5. e-Tax入力 “ここを間違えなければOK” ミニ手順

- 「作成開始」→収入・所得の入力

- 事業所得/雑所得を正しく分類

- 第二表「住民税・事業税に関する事項」へ

- 「自分で納付(普通徴収)」を選択

- 送信後に控えを保存

- 念のため、市区町村の住民税担当課へ電話確認

- 「副業分の住民税は普通徴収で処理されていますか?」

- もし特別徴収に回されていたら、更正(訂正)依頼ができるか相談

6. よくある質問(FAQ)と落とし穴

Q1. マイナンバーでバレるって本当?

いいえ。 マイナンバーがあるからといって、会社に自動で副業が知らせる仕組みにはなっていません。

(あくまで住民税通知や年末調整の誤申告が原因です)

Q2. 税務署から会社に連絡が行くことはありますか?

原則ありません。

ただし、虚偽申告や脱税など悪質なケースでは話が別です。

Q3. 開業届を出したら会社にバレる?

バレません。開業届は税務署への提出であり、会社へ通知されません。

Q4. 副業が20万円以下なら何もしなくて良い?

所得税の確定申告は不要な場合がありますが、住民税の申告は必要なケースがあります。自治体のサイトで確認しましょう。

Q5. 普通徴収を選んでも、自治体の判断で特別徴収にされるって聞いたけど?

自治体によって運用が異なることがあります。備考欄で明記&提出後に市区町村へ電話確認するのが安心です。

Q6. 副業の赤字は本業の給与と損益通算できる?

事業所得(青色・白色)なら可能なケースあり(雑所得は不可)。ただし、安易な赤字計上は税務署から疑われる可能性もあるので注意。

Q7. 公務員はどうすべき?

原則禁止。一部例外(地域貢献・ボランティア)を除き営利活動は不可。

“家族名義”での活動などはありますが、完全に自己責任です。

7. 用語ミニ辞典(初心者がつまずくポイントを一気に整理)

- 特別徴収:会社が給与から住民税を天引きして納める方法(会社に通知が行く)

- 普通徴収:自分で納付する方法(会社に通知が行かない)

- 開業届:事業を開始したことを税務署に知らせる届け出

- 青色申告承認申請書:青色申告(最大65万円控除など)を使うための申請

- 雑所得/事業所得:副業収入の区分。継続性や独立性があれば「事業所得」

- 20万円ルール:給与以外の所得が20万円以下なら、所得税の確定申告不要(ただし住民税は別)

- 給与支払報告書:雇用先(バイト先など)が市区町村に提出する書類。ここから会社に通知される

8. “提出後にやっておくとさらに安心” ミニチェックリスト

- 確定申告書第二表で「自分で納付(普通徴収)」にチェック

- 申告後、市区町村の住民税担当課に電話で確認

- 事業所得で申告するなら、開業届+青色申告承認申請書を出した(or出す)

- 年末調整では本業給与分のみ申告

- 20万円以下でも住民税の申告が必要か自治体サイトで確認

- バイトなど給与所得の副業はバレる前提で判断

- 公務員は原則禁止(例外もあるが必ず自己責任で)

9. まとめ:バレたくないなら「制度理解」こそ最大の防衛策

副業は「やり方」を間違えなければ、確定申告をしても会社にバレません。

ポイントはただひとつ。“仕組み”を理解し、正しい手順で処理すること。

✅ 普通徴収にする

✅ 所得区分を間違えない

✅ 年末調整と確定申告の役割を分ける

✅ 自治体への確認も忘れない

これだけで、あなたは安心して副業を続けられます。

コメント