はじめに

住宅ローンの金利は、小さな数字のように見えて、

実はあなたの未来のお金を大きく左右します。

固定金利と変動金利。

どちらが正解なのか――

答えを出せずにそのままにしている方も多いのではないでしょうか。

けれど、本当の「正解」はひとつではありません。

大切なのは、“他人の意見”ではなく、

自分の基準で納得して選ぶこと。

この記事では、ファイナンシャルプランナー(FP)の視点から、

金利の違いやリスクの考え方、そして実際に私が選んだ判断基準を

わかりやすく整理してお伝えします。

読み終える頃には、あなた自身で「自分に合った答え」を見つけられるはずです。

未来のお金は、今日の行動で守れます。

第1章|固定金利と変動金利の違いをシンプルに理解する

| 固定金利 | 変動金利 | |

|---|---|---|

| 金利の動き | 常に一定 | 市場に応じて変動 |

| 将来の支払い | 予測しやすい | 増減する可能性あり |

| リスク負担 | 銀行が多く負担 | 借り手が多く負担 |

| 総返済額 | 高めになりやすい | 低く抑えられる可能性 |

| 心理的安心感 | 高い | 金利変化に注意が必要 |

💡 固定金利:安心を“買う”選択

- 返済額が変わらないため、家計管理がしやすい

- 教育費など、支出が増える時期でも安定

- 「計画的に安心を得たい人」に向いている

💡 変動金利:未来を“変える力を買う”選択

- 市場金利が低ければ、返済額を大きく抑えられる

- 繰り上げ返済など、自分の行動が結果に反映される

- 「行動で未来を変えたい人」に向いている

固定=安心を買う。

変動=行動で安心をつくる。

この感覚を持つと、判断がグッとしやすくなります。

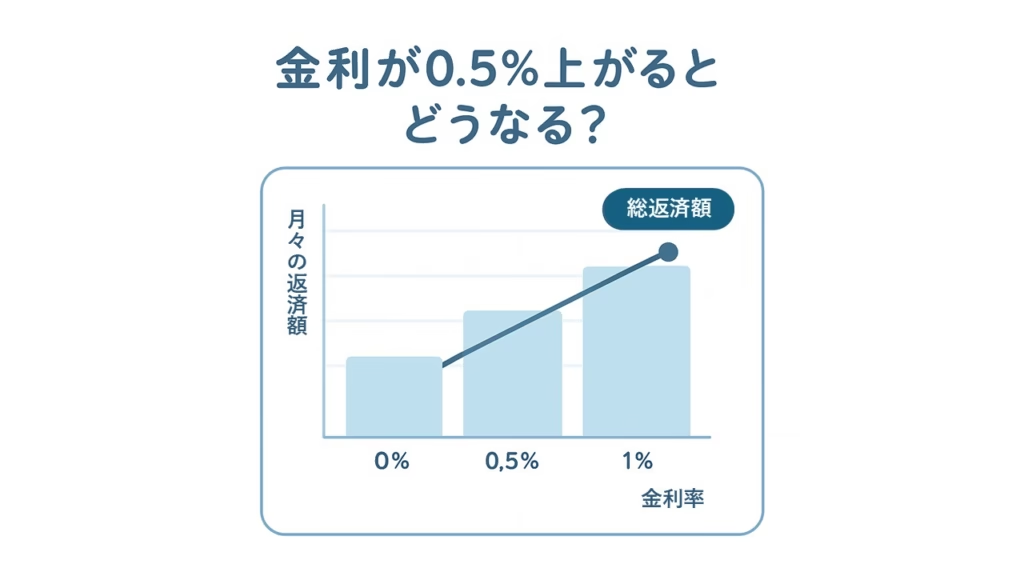

第2章|金利が上がると、実際どうなるのか

仮に金利が0.5%上がるだけでも、

以下のような差が生まれます(借入3,000万円・35年返済の場合)。

- 毎月返済:約4,000円増加

- 総返済額:約150万円増加

数字で見ると、金利の変化がどれほど家計に影響するかがわかります。

ただし、逆も然りです。

「早めに見直せば」150万円を守ることもできる。

金利変動は予測できませんが、

「今できる対策」は自分で選べます。

変動金利はギャンブルではなく、

リスクを理解してコントロールできる選択肢です。

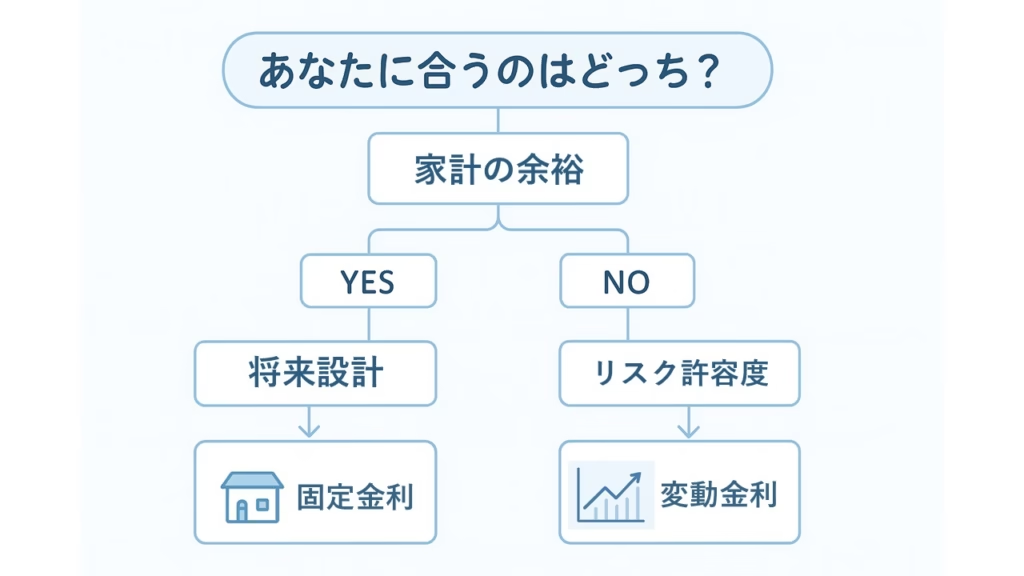

第3章|あなたに向いているのはどっち?

判断は「お金・将来・性格」の3軸で考えるとスッキリします👇

✔ ① 家計の余裕

- 返済が上がっても月5,000円程度なら対応できる → 変動向き

- ボーナス返済に頼っている → 固定で安定を

✔ ② 将来設計

- 10年以内に引っ越しや住み替えの可能性あり → 変動

- 長く住む・教育費が重なる → 固定

✔ ③ 性格タイプ

- 数字や金利を見るのが苦手 → 固定

- 自分で管理・行動できる → 変動

🔍 判断のまとめ

| 向いている人 | タイプ |

|---|---|

| 安心を最優先したい | 固定金利 |

| 行動でリスクをコントロールしたい | 変動金利 |

「どちらが得か」ではなく、

「どちらなら自分が後悔しないか」。

第4章|結局どっちが正解なのか?

金利は未来の話です。

誰にも「正解」は分かりません。

だからこそ大切なのは、

“納得して選ぶ” こと。

- 固定金利 → 安心を買う戦略

- 変動金利 → 行動で未来を変える戦略

どちらにも「正義」があり、

どちらもあなたの人生設計次第で正解になります。

第5章|私が変動金利を選んだ理由(実体験)

私自身は、最終的に 変動金利を選びました。

理由は3つです。

理由①:総返済額に大きな差が出るから

試算では――

- 固定金利:約3,700万円

- 変動金利:3,300万〜4,100万円

リスクはありますが、

行動次第で400万円近くの差を生み出せる。

この柔軟さを選びました。

理由②:変動金利にも“制御できるリスク”がある

- 一度に金利が大きく上がることはない

- 上限変動幅にルールがある

つまり、「未知の恐怖」ではない。

知っておけば、準備できるリスクです。

理由③:「行動で未来を変える」方を選びたかった

私は10年間の住宅ローン控除期間を活かし、

その後に繰り上げ返済を行う計画を立てています。

元本を減らせば、金利上昇リスクは自然と下がります。

安心を“買う”のではなく、

安心を“生み出す”選択。

これが私の決断でした。

第6章|FPが伝えたい“判断の本質”

- 金利の上下を読む必要はありません

- 大事なのは「どんな未来を描きたいか」

- そして「そのためにどう動くか」

変動金利はギャンブルではなく、

**“行動の自由度を買う選択”**です。

💬 専門家コメント

固定金利は「守る力」

変動金利は「伸ばす力」

どちらも“あなたの目的”によって価値が変わる。

まとめ|答えはあなたの中にある

- 固定金利=安心を買う

- 変動金利=未来を変える力を買う

どちらを選んでもいい。

大切なのは、自分の軸で選んだという事実です。

住宅ローンは、人生の不安ではなく

「家計を見つめ直すチャンス」にできる。

今日の行動が、未来のお金を守る第一歩です。

コメント