💬 はじめに

「住宅ローン、今のままで大丈夫かな…」

そう思いながらも、なんとなく放置していませんか?

数年前に契約したときは、

「当時の金利なら十分安い」と思っていたかもしれません。

でも、今の金利は確実に“動き始めています”。

私は実際に、住宅ローンをネット銀行に借り換えました。

最初は「手間がかかりそう」「よく分からない」と思っていましたが、

調べてみると、たった0.5%の金利差が100万円以上の違いになることに気づいたんです。

結果的に、手数料などで30万円近くかかりましたが、

「お金の仕組みを理解して選べた」ことが何よりの収穫でした。

この記事では、そんな実体験をもとに

**「ネット銀行の住宅ローンは本当にお得なのか?」**を、

金利の仕組みから注意点まで、わかりやすく解説します。

「動くか迷っている今」が、家計を変えるチャンスです。

あなたの未来を“自分で選ぶ”ためのヒントになれば嬉しいです。

第1章|金利が上がってきた今こそ見直しのタイミング

住宅ローンを組んでから3〜5年。

「今のままでいいのかな?」と思いながらも、忙しさや不安で手をつけられていない人も多いと思います。

実は、金利が上がり始めた“今”こそが見直しのチャンスです。

数年前に比べて、日銀が緩やかな利上げ姿勢を取るようになり、住宅ローン金利も少しずつ上昇傾向にあります。

私はもともと「金利なんて大して変わらない」と思っていました。

でも、いざ比較してみると――

たった0.5%の違いでも数十万円〜100万円以上の差が出ることを知り、考えが一変しました。

そして今回、実際にネット銀行へ借り換えを決断。

手数料や登記費用など、正直、初期費用は思ったよりかかった。

けれど、長期的に見れば“動いた分だけ未来が軽くなる”と感じました。

「今より少しでも安くしたい」ではなく、

**“自分で理解して選びたい”**という気持ちが、私を動かしました。

💡 金利上昇の今こそ、“行動する人”と“そのままの人”で差がつく時期。

家計を変える第一歩は、“気づいたときに動くこと”です。

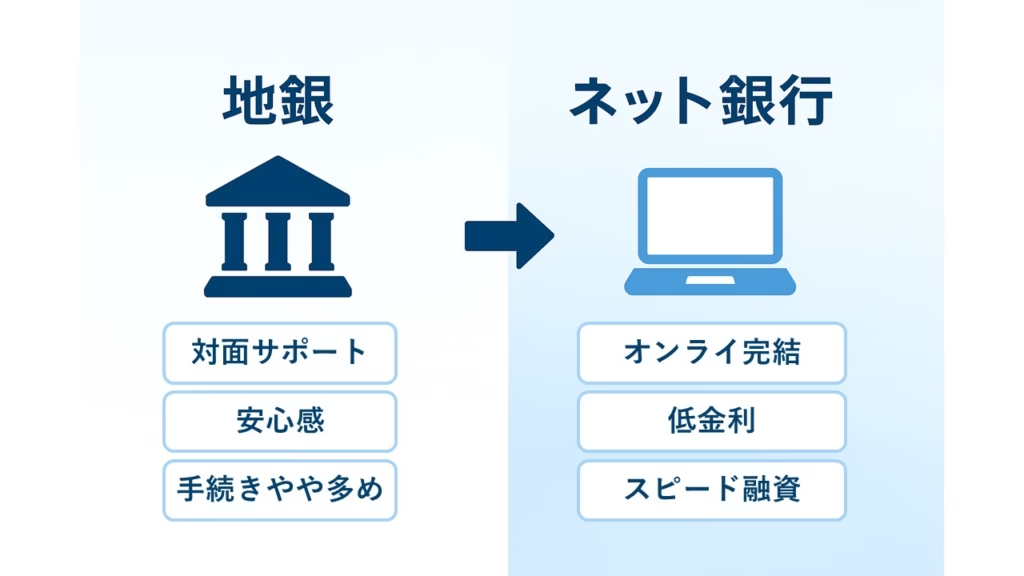

第2章|なぜネット銀行の金利は安いのか?(安さの“裏側”を知る)

ネット銀行の住宅ローンは、店舗型の銀行に比べて金利が0.3〜0.5%ほど低いことが多いです。

でも、「なんでこんなに安いの?」と思ったことはありませんか?

その答えはシンプル。

“人件費と店舗コストを徹底的に削っている”からです。

店舗型の銀行は、支店・窓口・担当者・営業費用など、維持コストが非常に高いです。

一方、ネット銀行は店舗を持たず、手続きをすべてオンラインで完結させています。

紙の書類や窓口対応が不要な分、

- 人件費

- 設備費

- 管理コスト

を大幅にカットできる。

その分を“金利の安さ”という形でユーザーに還元しているんです。

また、近年はネット銀行同士の競争も激化しています。

0.3%台の金利が珍しくなくなった今、

「どれだけ便利で安いか」を各社が競い合っている状態です。

ただし──

“安い=優れている”ではありません。

私が借り換えをしたときも、金利は低かったものの、

手数料や登記関連などで思ったより初期費用はかかりました。

それでも、長期的に見れば十分に回収できる見通しが立ったため、

最終的には「お得」だと判断しました。

💡 ネット銀行の金利が安いのは、“仕組みがスマートだから”。

ただし、初期費用や手続きの手間を理解してこそ“本当の安さ”になる。

第3章|今こそ見直したい理由と、ネット銀行の金利水準(2025年版)

ここ数年、住宅ローンの金利はゆるやかに上昇傾向にあります。

日銀のマイナス金利解除が示された2024年以降、

民間銀行の変動金利も少しずつ引き上げが始まりました。

つまり今は、

「まだ低金利のうちに動けるラストチャンス」

とも言えます。

2025年10月時点の主な金利水準を見てみると、

| 銀行タイプ | 変動金利(年) | 備考 |

|---|---|---|

| ネット銀行 | 0.30〜0.50% | オンライン完結型が主流 |

| 地方銀行 | 0.70〜1.00% | 対面サポートあり |

| 住宅メーカー提携ローン | 0.80〜1.20% | 特典付きの代わりに金利高め |

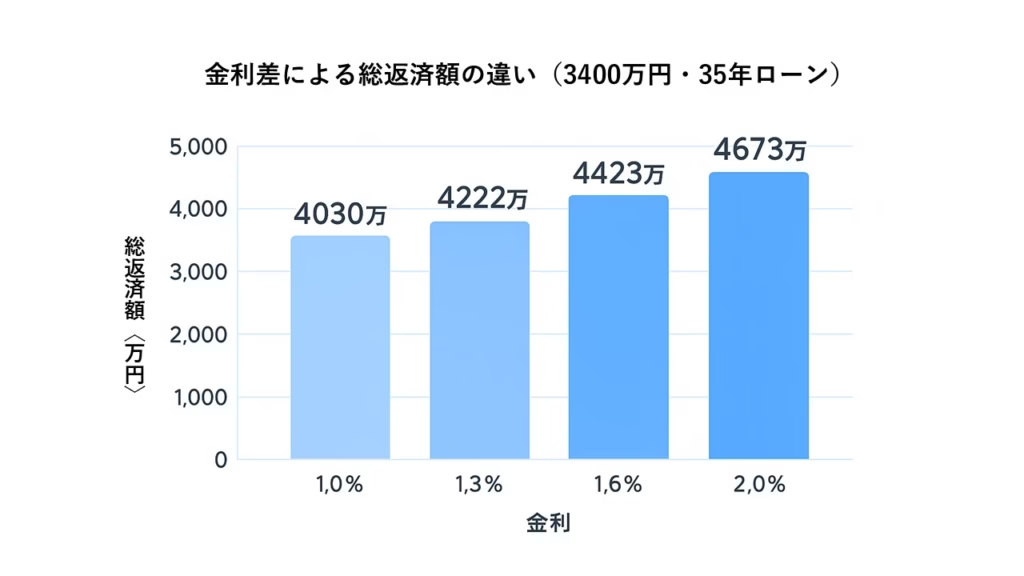

仮に3,000万円を35年で返済した場合、

ネット銀行(0.4%)と地方銀行(0.9%)では、

総返済額に約120〜150万円の差が生まれます。

ただし、金利の安さだけで判断するのは危険です。

金利が低くても、

- 事務手数料が高い

- 保証料が別途かかる

- 団信(団体信用生命保険)の条件が異なる

など、トータルで見ないと逆に損するケースもあります。

ネット銀行の低金利はたしかに魅力です。

けれど、それ以上に大切なのは──

“自分で理解して選択すること”が、家計を守る力になる。

💡 金利が上がる今だからこそ、「比較して動ける人」が強い。

安さだけでなく、“仕組みとリスクを知る行動”が、将来の安心につながります。

第4章|ネット銀行のメリットと落とし穴

ネット銀行の住宅ローンには、

「金利が安い」「便利」「手軽」というポジティブなイメージがあります。

実際、私も使ってみてその便利さには驚きました。

でも、使い方を間違えると“安いはずが高くつく”こともある。

ここでは、私の体験も交えて、メリットと注意点の両面を整理しておきます。

✅ メリット:安さだけじゃない、行動する人に優しい仕組み

1️⃣ 圧倒的な低金利

→ 他の銀行に比べて0.3〜0.5%も低く、長期で見ると100万円以上の差になることも。

2️⃣ オンライン完結で手間が少ない

→ 来店不要。書類はアップロードで提出でき、仕事の合間にも進められました。

3️⃣ 時間に縛られない自由さ

→ 夜でも土日でも手続きができ、共働き家庭には本当にありがたい。

4️⃣ サポート体制が意外と充実している

→ チャットでの質問対応が速く、電話よりも気軽に聞ける印象でした。

💡オンラインだからこそ、

“自分のペースで家計と向き合える”ことが最大のメリットです。

⚠️ 落とし穴:ラクそうに見えて、意外と根気がいる

1️⃣ 事務手数料が高い

→ 借入額の2%ほどが必要になるケースもあり、軽視できません。

2️⃣ 書類の準備はすべて自分で管理

→ 郵送ではなくデータ提出だからこそ、ファイル名や形式まで気を遣う場面も。

3️⃣ 相談できる人がいない孤独感

→ 対面相談がないため、細かい判断を自分で下さないといけません。

(ただし、これは裏を返せば“自立した家計管理”の練習にもなる)

4️⃣ 審査がシビア

→ 特にペアローンの場合は、収入・信用情報・書類整合性の確認が厳しく感じました。

🧩要するに──

ネット銀行は、“ラクして安く借りられる場所”ではなく、

**“理解して使いこなす人にメリットがある場所”**です。

第5章|実際に使って感じたこと(リアル体験)

正直、ネット銀行での借り換えは想像以上に大変でした。

最初の申し込みから完了まで、何度も画面を開いては書類を確認し、

スマホで撮影してアップロードして、また修正して…。

途中で「まだ終わらないのか」と思うこともありました。

特にペアローンだったこともあり、提出書類が倍。

夫婦で確認しながら進める必要があり、

時間と集中力の両方を使う作業でした。

それでも、オンラインで進められたのは本当に助かりました。

夜や休日に作業できたおかげで、

「仕事や家庭と両立しながら進められる」安心感がありました。

ネット銀行の担当者とも、

チャットや電話でスムーズにやり取りでき、

“完全に孤独”というわけではありませんでした。

むしろ、**「自分で理解して進める力」**を身につける良い機会だったと思います。

書類は確かに多く、

内容を自分で読み込み、理解して進める場面も多かったです。

でも、その過程で「住宅ローンってこういう仕組みなんだ」と気づくことも多く、

少しずつ“お金を扱う自信”のようなものが芽生えました。

たとえ少し時間がかかっても、

**「自分で選び、自分で完了させた」**という実感が残りました。

費用面では、手数料や登記関連費用で約30万円ほどかかりました。

数字だけ見れば大きな出費ですが、

10年以内に十分回収できる見込みがあり、後悔はありません。

むしろ、「この30万円で家計を見直す力を得た」と思えるようになりました。

💡 ネット銀行の借り換えは、安さよりも「気づき」の多い体験。

手間をかけて動いた分だけ、家計に“理解と自信”が残ります。

第6章|まとめ:「安さ」ではなく「納得」で選ぶ時代へ

住宅ローンは、一度契約すると何十年も続く長い付き合いです。

だからこそ、「なんとなく」で決めたことが、

後から大きな差になって返ってくることもあります。

ネット銀行は、確かに金利が安くて魅力的です。

でも本当の価値は、**“自分で理解して選べる”**ところにあると感じました。

私は今回の借り換えで、

金利を下げられたことよりも、

「自分で調べて、判断して、行動した」という経験が

何よりも大きな財産になりました。

行動する前は不安が大きい。

でも、動いてみると“知らなかった世界”が見えてくる。

金利が上がり始めている今こそ、

家計を見直す絶好のタイミングです。

ネット銀行が合う人もいれば、

地銀や提携ローンが合う人もいます。

大事なのは、「自分で選んだ」と言えること。

その選択こそが、これからの時代に一番の安心を生むと思います。

💡 住宅ローンを見直すことは、

単に“お金を節約する”ことではなく、

**“自分の未来を主体的に選ぶこと”**です。

小さな行動でも、確実に家計は変えられます。

コメント